뾰로롱~ 안녕하세요. 경제적자유와 조기은퇴를 꿈꾸는 34세 뾰로롱입니다.

2020년 4월도 끝났어요. 제가 가입한 개인형IRP계좌도 어느 덧 200만원을 돌파했네요.

매달 30만원씩 넣고 있는 미래에셋대우 퇴직연금은 저에게 큰 힘이 됩니다. 60세부터요 ㅋㅋㅋ

아직 3가지 ETF와 리츠는 마이너스를 기록하고 있네요. 25년이상을 넣어야 하는 계좌니까 마이너스는 오히려 저한데 특이지요 ㅋㅋㅋ 플러스된다해서 바뀌게 없으니까요.

제 모든 ETF가 담긴 계좌에는 TIGER200과 TIGER코스닥150은 항상 들어가 있지요.

저는 한국이 엄청난 성장을 할꺼라 믿는 사람 중 하나입니다.

한국이 가진 잠재력은 유럽이나 미국에 비해 뒤쳐지지 않는다고 생각해요.

코스피가 1만이 넘을 꺼라 믿어욧! 가능하려나;;;;ㅋㅋㅋㅋ

매년 8%씩 21년 성장하면 1만 갑니다..

잠깐 ARIRANG고배당주를 보고 가실게요.

한화자산운용에서 운용하는 ETF로서 저렴한 수수료와 높은 배당금을 지급하는 기업들로 이루어져 있어요.

연간 1회 혹은 2회 정도 배당금을 지급하고 있어요.

본인이 이룰 수 없는 부분(주가)는 고려할 필요가 없다고 봅니다. 꾸준한 배당금으로도 충분히 장기적으로 큰 수익률이 난다고 생각합니다. 주가에 신경쓰면 오래 들고 가지 못할 것이고 떨어지면 스트레스만 받을 겁니다.

우리에게 가장 큰 희망은 남은 시간이라는 거지요~~~~

ARIRANG ETF - ARIRANG ETF 상품정보 - 시장대표ETFs - ARIRANG 200

저금리 투자환경을 극복하는 투자ARIRANG 고배당주 장기적인 저금리 시대에 배당수익과 자본이익을 동시에 기대할 수 있는 ETF 유동시가총액 상위 200 종목 중 예상 배당수익률이 상위 30위 이내 종

www.arirangetf.com

ARIRANG 고배당주 - 네이버 금융 : 네이버 금융

관심종목의 실시간 주가를 가장 빠르게 확인하는 곳

finance.naver.com

네이버 증권과 한화자산운용 홈페이지에서 자세한 정보를 확인하실 수 있어요.

아차. 그리고 ETF의 구성종목은 매년 혹은 반기마다 대부분의 자산운용사에서 비중을 조절하기 때문에 각 종목이 몇 %씩 담겨 있는지는 간단한 참고로만 보시면 될 듯 합니다.

ETF라는 것이 대부분 지수추종이라는 개념 또는 성과의 평균을 추총하기 때문에 담겨있는 각각의 종목이 큰 의미는 없어요.

한가지 말씀드리면 ETF를 고를 때에는

ETF는 수수료가 낮은 지, 시가총액이 큰 지, 유동성(거래량)이 많이 있는 지, 자산운용사가 탄탄한 곳인 지 확인하는 것이 가장 중요하구요.

어떠한 상품 혹은 지수를 추종하는 지가 중요합니다.

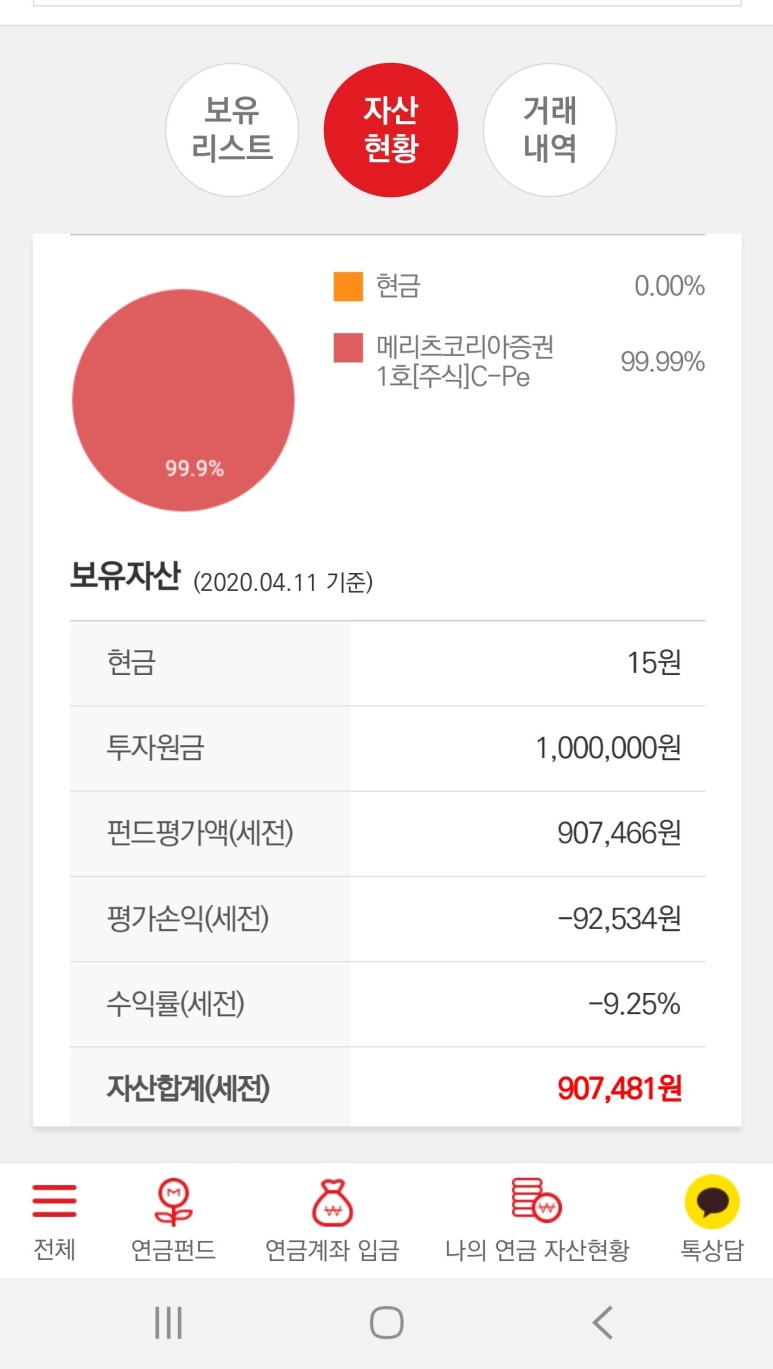

2020년 4월 퇴직연금 2호 메리츠자산운용

안녕하세요. 37세 경제적독립을 위하여 주식을 모아가는 34세 파이어족입니다. 퇴직연금 2호계좌를 한 번 보여드리고자 포스팅하게 됬어요. 계좌는 존리대표님이 계시는 메리츠자산운용에서 가�

cotbot.tistory.com

2020/05/14 - [퇴직연금] - (파이어족, 경제적자유, 퇴직연금) 2020년 4월 결산 미래에셋대우 1,957,121원

'퇴직연금 개인형 IRP > 2020년' 카테고리의 다른 글

| (파이어족, 경제적자유, 조기은퇴) 2020년 6월 결산 퇴직연금IRP형 메리츠자산운용 1,460,134원 (0) | 2020.07.28 |

|---|---|

| (파이어족, 경제적자유, 조기은퇴) 2020년 6월 결산 퇴직연금IRP형 미래에셋대우 2,988,196원 (2) | 2020.07.27 |

| (파이어족, 경제적자유) 연금저축 퇴직연금을 파헤쳐보자 (참고 : 글이 길어요) (3) | 2020.05.15 |

| (파이어족, 경제적자유, 퇴직연금) 2020년 4월 결산 미래에셋대우 1,957,121원 (0) | 2020.05.15 |

| 2020년 4월 퇴직연금 2호 메리츠자산운용 (0) | 2020.04.12 |