안녕하세요. 뾰로롱이에요~

오늘은 7월의 마지막 계좌인 미래에셋대우 퇴직연금 IRP형 계좌입니다.

노후 보장 3중 안전장치를 만들어 나가면 정말 노후는 안전해지는 거지요.

첫 번째는 퇴직연금 IRP형(미래에셋대우) 만 55세 매달 30만 원

두 번째는 개인연금(삼성증권) 매달 40만 원 & 연금펀드(메리츠자산운용) 매달 20만 원 만 55세

세 번째는 국민연금 만 65세(아마도 미뤄질 겁니다.)

국민연금만 믿고 있다간 노후가 불안정할 수도 있으니 개개인의 상황에 맞게 꼭 퇴직연금과 개인연금은 가입하는 걸 추천합니다. 국가에서 주는 합법적인 세액공제는 정말 좋은 혜택이니까요.

아래 수익 현황은 똥손의 증거랍니다.

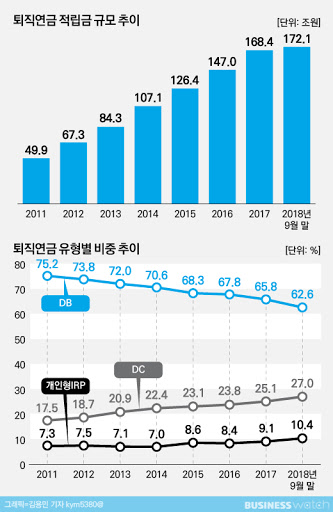

퇴직연금 적립금 규모

매년 퇴직연금의 적립급은 늘어나는 추세입니다. 아무래도 세액공제가 큰 영향을 미쳤을 거 같아요.

2018년 9월 기준으로 170조 원을 넘었으니 상당히 큰 시장이죠. 더욱 눈에 띄는 수치는 바로 DB형이 줄어들고 있다는 사실입니다. 국내나 해외 주식시장으로 돈이 들어온다는 말이죠. 이게 가장 좋은 모습이라고 생각합니다.

DB형이 줄어드는 만큼 DC형과 개인형IRP의 비중이 커지는 것 저것이 바로 긍정적인 시그널 같은 거지요.

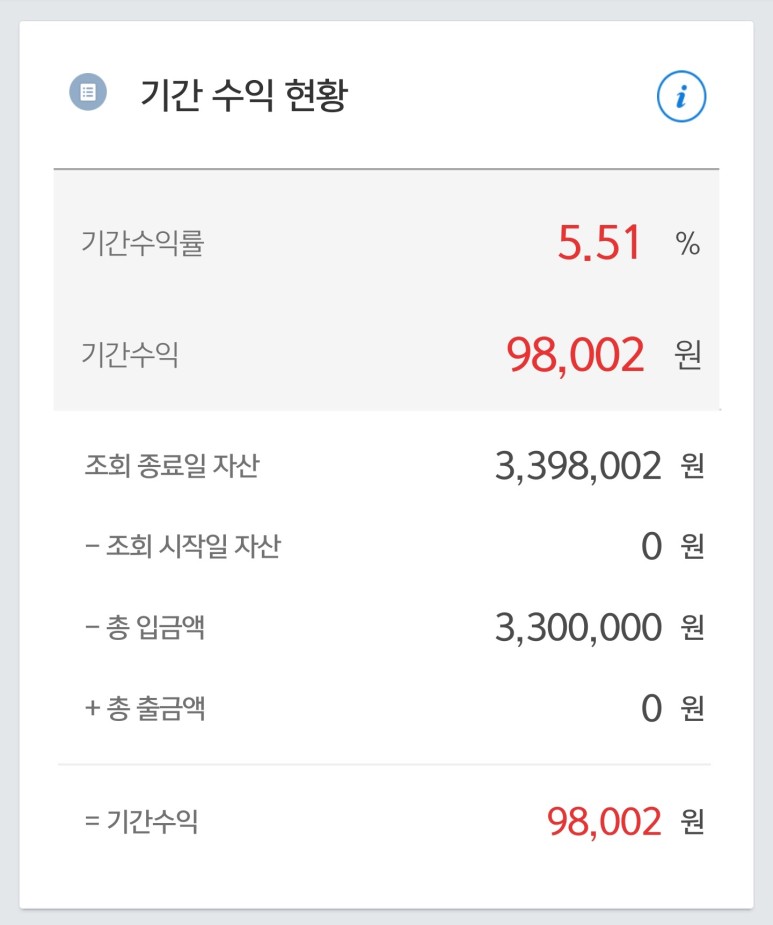

수익률

-10.86%에서 마침내 +로 돌아왔네요. 올해 1월부터 마이너스에 접어들었으니 거의 반년 이상을 마이너스로 지냈다니 아마도 이 손은 똥손이가 봅니다.

매달 원금을 넣고 있으니 전체 자산은 늘어나는 모습을 보여주고 있고요. 아직 자산이 작아서 수익률이 큰 영향은 없네요. 원금이나 차곡차곡 쌓는다는 마음으로 넣고 있습니다.

앞으로도 매달 납입하게 되면 20년 뒤에는 정말 눈덩이처럼 커지지 않을까 하는 설레는 마음을 끝까지 유지해야겠어요. 포기하면 결국은 앞의 시간은 전부 사라져 버리니까요.

남을 위한 것이 아닌 오직 나를 위한 것이니까 그 무엇보다 소중하지 않을까요?

구성종목

총 6가지 상품에 투자가 되어 있어요. 최소한 30%는 안전자산에 투자되어야 한다는 규정 때문에 정기예금에 투자가 되어 있는데 정말 아깝네요. 저런 규정은 좀 없어졌으면 합니다.

아직도 국내 주식 ETF에만 투자되어 있어서 고민 중입니다. 해외 주식 ETF로 갈아탈까 말까 고민 중인데 글로벌 주식시장이 한 번 요동칠 때가 물들어 올 때라고 보고 기다려봐야겠어요.

국내 상장 해외 주식 ETF 중 아래 5개를 장바구니에 담아두었어요.

KODEX 선진국MSCI World(환헤지X)

TIGER 미국나스닥100(환헤지X)

TIGER 차이나CSI300(환헤지X)

TIGER 미국다우존스30(환헤지X)

TIGER 미국S&P500(환헤지X)

해외 주식은 요 정도가 눈에 띄고 딱히 맘에 드는 게 없어서 솔직히 국내 주식 ETF로만 담게 되었는데 미국 상장 ETF를 매수할 수 있게 해줬으면 하는 바람입니다.

'퇴직연금 개인형 IRP > 2020년' 카테고리의 다른 글

| 2020년 9월 결산 퇴직연금 개인형 IRP 미래에셋대우 4,077,613원 (0) | 2020.10.06 |

|---|---|

| 2020년 8월 결산 퇴직연금 개인형 IRP 미래에셋대우 3,764,489원 (0) | 2020.09.21 |

| (파이어족, 경제적자유, 조기은퇴) 2020년 6월 결산 퇴직연금IRP형 메리츠자산운용 1,460,134원 (0) | 2020.07.28 |

| (파이어족, 경제적자유, 조기은퇴) 2020년 6월 결산 퇴직연금IRP형 미래에셋대우 2,988,196원 (2) | 2020.07.27 |

| (파이어족, 경제적자유) 연금저축 퇴직연금을 파헤쳐보자 (참고 : 글이 길어요) (3) | 2020.05.15 |