안녕하세요. 뾰로롱이에요~

오늘은 어제에 이어 삼성증권에 매달 납입하고 있는 개인연금계좌를 공유하려고 해요.

개인연금은 2개의 계좌에 각각 분산해서 투자하고 있습니다.

삼성증권 매달 40만 원

메리츠자산운용 매달 20만 원

한 달에 60만 원씩 납입하니 세액은 한도를 꽉 채워서 공제를 받을 수 있죠. 400만 원까지 받을 수 있으니까요.

여기에 퇴직연금 IRP형으로 매달 30만 원씩 납부해서 총 연간 700만 원 한도를 모두 사용하게 됩니다. 주는 혜택은 잘 받아서 쓰면 좋으니까요~~

참고로 세액은 소득에 따라 조금씩 차이가 있지만 저 같은 경우는 13.2%를 공제받습니다. 그러면 92.4만 원을 공제받네요.

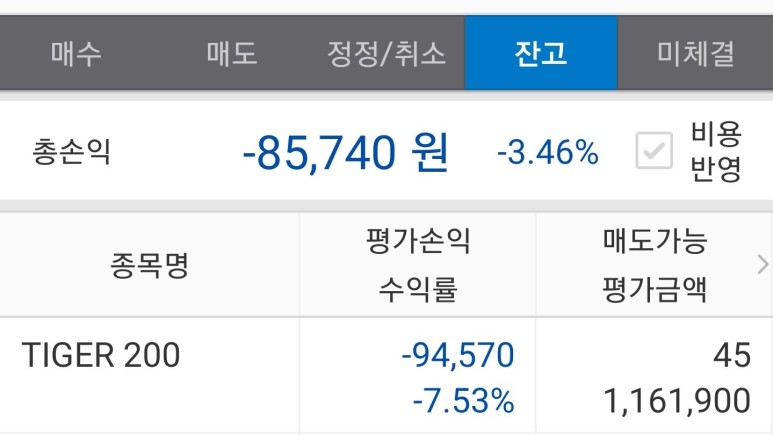

제 계좌를 한 번 살펴볼게요.

2019년 9월 6일에 가입했네요. 현재 약 10개월 정도 되었습니다.

총 적립금은 400만 원입니다.

현재까지 수익률은 11.9%를 거두고 있어요. 최근 1년 상위 10%보다 높은 수익률을 거뒀는데 신기할 따름이네요. ㅎㅎㅎ

구성종목

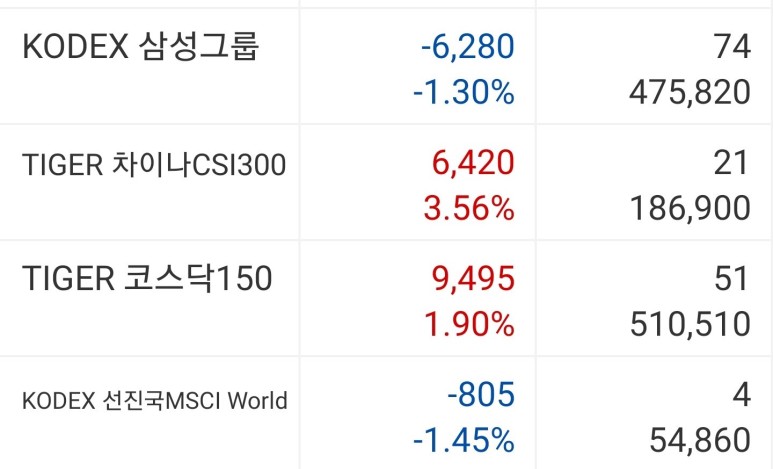

제 포트폴리오는 전부 ETF로만 구성되어 있고요. 6가지 ETF에 분산 투자하고 있습니다.

TIGER 200

KODEX 삼성그룹

TIGER 미국나스닥100

TIGER 차이나CSI300

TIGER 코스닥150

KODEX 선진국MSCIWorld

최근에 추가한 ETF는 바로 TIGER미국나스닥100이에요.

해외 ETF 위주로 포트폴리오를 조금 수정하고 있습니다. 하지만 국내 ETF를 완전히 없애진 않으려고요.

어차피 수익이 난다면 세금을 내는 건 크게 문제가 없다고 생각을 하거든요. 물론 안 낼 수 있다면 그렇게 하고 싶지만요.

국내 주식 ETF와 해외 주식 ETF의 차이점을 한 번 살펴보겠습니다.

국내 주식 ETF(IRP계좌 & 연금저축계좌)

- 매매차익 비과세

- 연금 수령 시 연금 소득세(3.3% ~ 5.5%) 70세 미만 3.3%, 70세 ~ 79세 4.4%, 80세 이상 3.3%

- 세액 공제

- 원래 비과세였던 국내 주식 ETF에 대해 연금 소득세가 붙기 때문에 굳이 국내 ETF를 매수할 필요가 없어요.(일반 계좌에서 돈을 찾아 쓰면 내지 않던 세금을 물리는 거기 때문에 그래요.)

- 연금 수령할 때까지 매매를 하지 않고 56세부터 매년 매도하여 연간 1,200만 원 이하로 연금 수령할 경우는 종합소득세 대상이 아니기 때문에 연금 소득세만 내면 돼요.

단, 연간 1,200만에서 1원이라도 초과하면 종합소득세 대상입니다.

- 분배금 배당 소득세 과세이연. 하지만 2,000만 원 이상 일 경우 종합소득세 대상이에요.

- 퇴직 후 직장 의료보험에서 지역 의료보험으로 전환 시 금융 소득, 임대 소득, 기타 소득은 100% 반영하지만 연금소득은 30%(퇴직연금과 개인연금은 제외, 공무원연금, 국민연금, 군인연금, 사학연금, 공적연금 반영)만 산정 대상입니다.

해외 주식 ETF(IRP계좌 & 연금저축계좌)

- 매매차익 비과세

- 연금 수령 시 연금 소득세(3.3% ~ 5.5%) 70세 미만 3.3%, 70세 ~ 79세 4.4%, 80세 이상 3.3%

- 세액 공제

- 56세부터 매년 매도하여 연간 1,200만 원 이하로 연금을 수령할 경우 종합소득세 대상이 아니지만 그 이상일 경우 종합소득세를 내야 해요.

- 분배금 배당 소득세 과세이연. 하지만 2,000만 원 이상 일 경우 종합소득세 대상이에요.

- 퇴직 후 직장의료보험에서 지역의료보험으로 전환 시 금융 소득, 임대 소득, 기타소득은 100% 반영하지만 연금소득은 30%(퇴직연금과 개인연금은 제외, 공무원연금, 국민연금, 군인연금, 사학연금, 공적연금 반영)만 산정 대상입니다.

차이가 없어 보이지만 일반 계좌에서는 얘기가 조금 달라져요.

국내 주식 ETF(일반 계좌)

- 매매차익 비과세

- 샀다 팔았다 해도 세금이 없지요. 물론 2,000만 원이 넘으면 종합소득세 대상입니다.

- 세액 공제 X

- 분배금 배당 소득세 15.4% 부과(원천징수) 하지만 2,000만 원 이상 일 경우 종합소득세 대상이에요.

해외 주식 ETF(일반 계좌)

- 매매차익 22% 과세

- 샀다 팔았다 하면 연간 250만 원이 넘을 경우 양도소득세 22%를 내야 하죠. 물론 2,000만 원이 넘으면 종합소득세 대상입니다.

- 세액 공제 X

- 분배금 배당 소득세 15.4% 부과(원천징수) 하지만 2,000만 원 이상 일 경우 종합소득세 대상이에요.

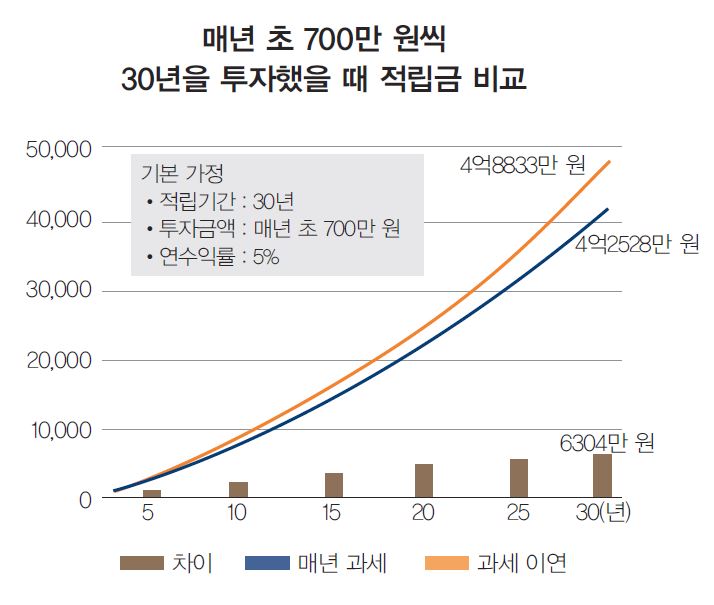

그러면 과세 이연은 어떠한 작용을 할까요?

아래 그래프를 보면서 이야기를 해 볼게요.

매년 초에 700만 원씩 30년을 넣었다고 가정하면 원금은 2억 천만 원이죠? 하지만 5%라는 복리의 힘으로 계좌를 원금의 2배를 넘어선 4억 8,833만 원 또는 4억 2,528만 원이 됩니다.

여기서 세금을 이연하고 안 하고 차이가 6천만 이상 나게 돼요. 복리의 영향을 받는 원금이 크기 때문이지요.

그래서 개인연금계좌나 IRP 계좌의 장점을 잘 살리면 충분히 좋은 상품이라는 겁니다.

장기적으로 운영한다면 나의 노후를 편안하게 지내게 해 줄 수도 있는 훌륭한 동반자가 돼요.

'개인연금 > 2020년' 카테고리의 다른 글

| 2020년 8월 결산 개인연금 삼성증권 4,752,344원 (1) | 2020.09.07 |

|---|---|

| 2020년 8월 결산 연금펀드 메리츠자산운용 2,083,068원 (0) | 2020.09.05 |

| (파이어족, 경제적자유, 조기은퇴) 2020년 7월 결산 연금펀드 메리츠자산운용 1,794,032원 (0) | 2020.08.16 |

| (파이어족, 경제적자유, 조기은퇴) 2020년 6월 결산 개인연금 삼성증권 3,553,665원 (0) | 2020.07.27 |

| (파이어족, 경제적자유, 연금저축, 개인연금) 2020년 4월 결산 삼성증권 2,389,990원 (2) | 2020.05.15 |